申請查詢/成功個案分享

|

中小企貸款

無抵押貸款

我們的顧問團隊擁有多年的中小企及貿易融資經驗,了解「中小企」由開拓市場、拓展、開發、接單、購料、生產、質檢、出貨、貨運至收款過程中所面對的挑戰及融資方面的困難。例如:購買原材料的前期融資、交易中的貿易融資及出貨後應收賬貼現融資等。

中小企政府信貸擔保、無抵押貸款、備用透支、應收帳融資、貿易額度重整、加額轉行等。 |

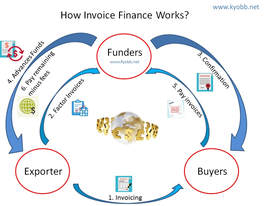

應收帳套現

憑發票套現/卡帳變現

|

|

|

與您分享成功案例

中小企案例貿易額度欠彈性

欠還款能力憑證

信貸評級記錄欠佳

其他中小企的問題

|

物業按揭收入証明不足個案

資金不足個案

信貸記錄欠佳個案

其他個案

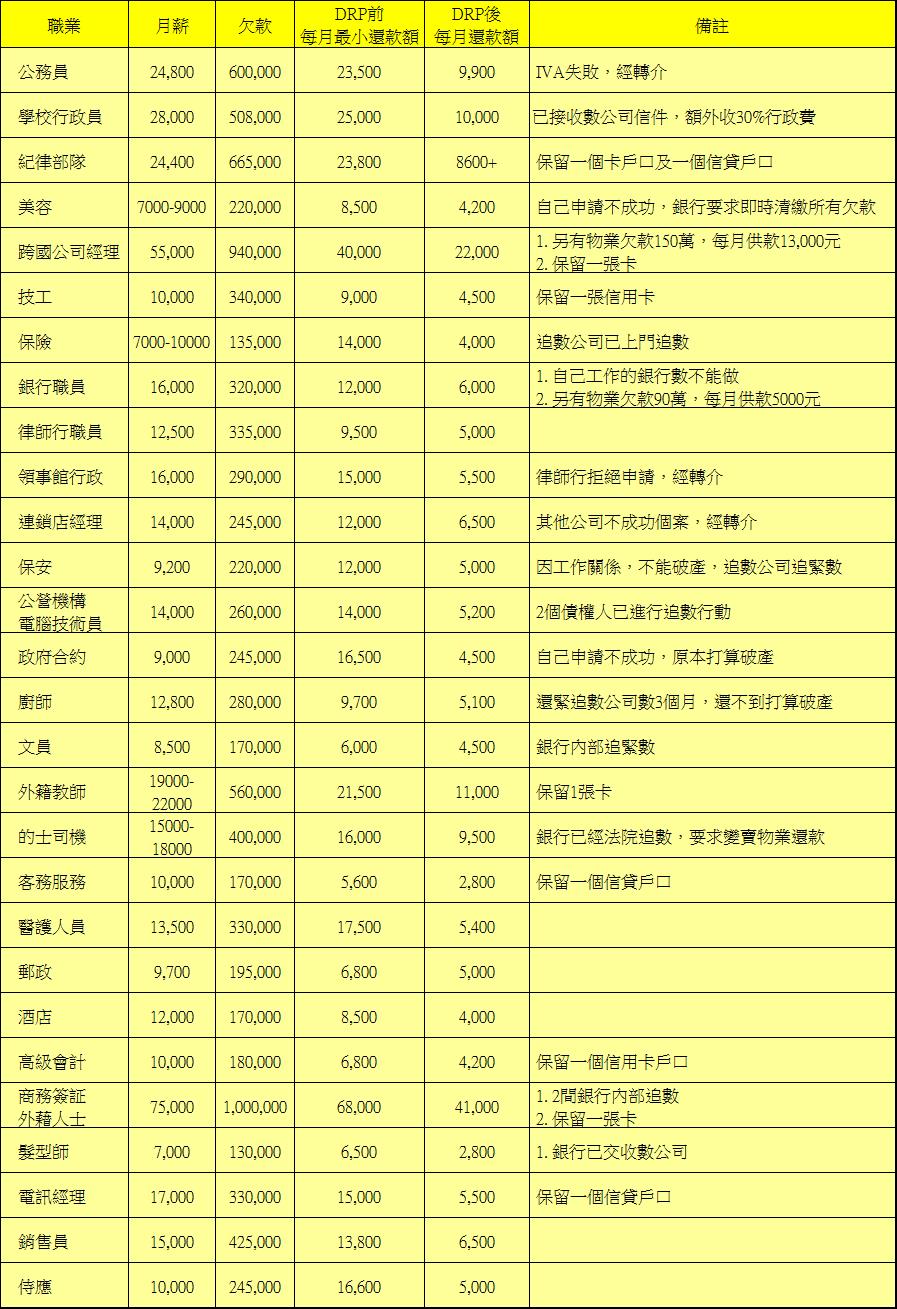

債務舒緩個案

|